ホーム > 行政情報 > 税務課からのお知らせ > 令和7年度定額減税補足給付金(不足額給付金)について

令和7年度定額減税補足給付金(不足額給付金)について

令和7年度定額減税 調整給付金(不足額給付分)の受付は終了しました

令和7年度定額減税 調整給付金(不足額給付分)の受付は、令和7年10月31日(金)をもって終了しました。

重要なお知らせ

令和6年度に実施した定額減税及び調整給付について、令和6年分所得税の確定に伴い、既に給付した調整給付金に不足が生じた方等に追加の給付金(不足額給付金)の支給を行います。

不足額が確認できた方には、令和7年8月頃に町から「支給のお知らせ」または「支給確認書」を送付します。

定額減税補足給付金(不足額給付金)の概要

国の「デフレ完全脱却のための総合経済対策」を踏まえ、急激な物価高から国民生活を守ることを目的として、令和6年度に「定額減税」(納税義務者及び扶養親族等1人につき、令和6年分所得税から3万円、令和6年度個人住民税所得割から1万円)が行われました。

この定額減税の実施に伴い、定額減税しきれないと見込まれる場合は、できるだけ早期に給付する観点から、令和5年分の所得や扶養状況から推計所得税額を算出し、それを用いて定額減税しきれないと見込まれる額を「調整給付金」として令和6年に支給しました。

『令和7年度定額減税補足給付金(不足額給付)』とは、令和6年分所得税額及び定額減税の実績額等が確定した後に、本来給付すべき額が上記の調整給付額を上回った方に対して、その不足分を追加で給付するものです。

「調整給付金(不足額給付)」とは?![]() (863KB)(内閣官房)

(863KB)(内閣官房)

不足額給付金の支給対象者

令和7年1月1日時点で、市川三郷町に住民登録がある個人住民税の納税義務者で、次の「不足額給付(1)」または「不足額給付(2)」の要件に該当する方が対象です。

不足額給付(1)

【対象者】

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額) を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、 本来給付すべき所要額と、当初調整給付額との間で差額が生じた方。

・令和5年所得と比べて、令和6年所得が減少した方

・子の出生などで、令和6年中に扶養親族が増えた方

・令和6年度調整給付後に税額修正が生じたことにより調整給付額に不足が生じた方

【支給金額】

令和6年分所得税および定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で生じた差額

「【1】と【2】の合計額(合計額を1万円単位で切り上げた額)」-「当初調整給付額」

【1】所得税分減税不足額(0円未満となる場合は、0円とします)

『定額減税可能額3万円×(本人+同一生計配偶者+扶養親族)』- 『令和6年分所得税額』

【2】個人住民税所得割分減税不足額(0円未満となる場合は、0円とします)

『定額減税可能額1万円×(本人+同一生計配偶者+扶養親族)』-『 令和6年度分個人住民税所得割額』

不足額給付(2)

【対象者】次の要件のすべてに該当する方

1.令和6年分所得税および令和6年度個人住民税所得割が、ともに非課税

(定額減税前税額が0円)

2.税制度上、「扶養親族」に該当しない

(扶養親族等としても、定額減税の対象外)

3.低所得世帯向け給付(令和5年度非課税等世帯等への給付金、令和6年度新たな非課税等世帯への給付金)の

世帯主・世帯員に該当しない

【支給金額】

1人あたり原則4万円 ※令和6年1月1日時点で国外居住者であった場合は3万円

定額減税の詳細については、こちらをご覧ください

個人住民税における定額減税について(総務省)

定額減税特設サイト(国税庁)

確認書の送付先変更を希望される場合

理由があって確認書の送付先を変更される場合、「調整給付金(不足額給付分)支給確認書 送付先変更届![]() (35KB)」を提出してください。

(35KB)」を提出してください。

提出先(郵送先)

〒409-3601

山梨県西八代郡市川三郷町市川大門1790-3

市川三郷町役場税務課住民税係

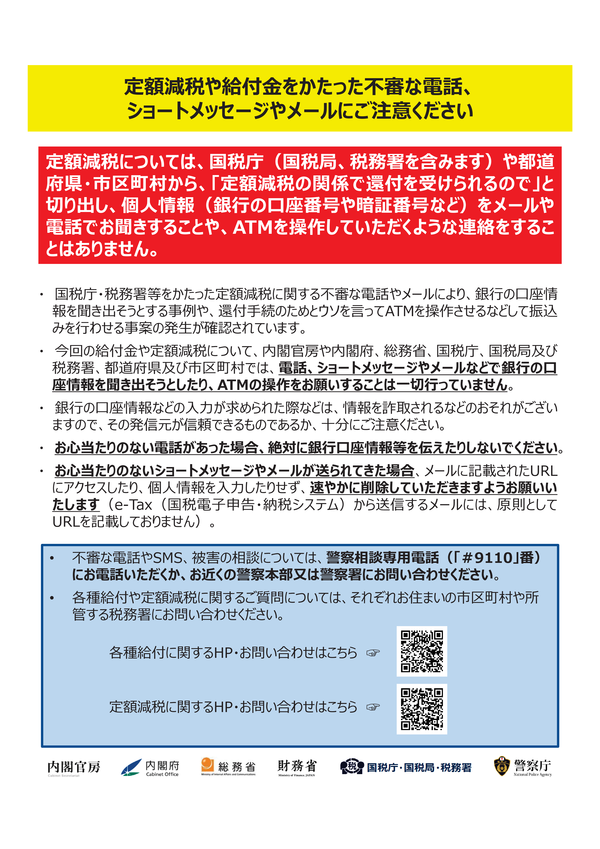

詐欺にご注意ください

お問い合わせ先

町税務課 住民税係 Tel:055-272-1104 Fax:055-272-1198

![]()